NEW

2024年度 決算詳報⑤ 流通系カード会社

流通系カード3社(クレディセゾン、イオンフィナンシャルサービス、ポケットカードの2024年度決算は、...

2026.03.31

ジャックスは単体の業績を紹介する。

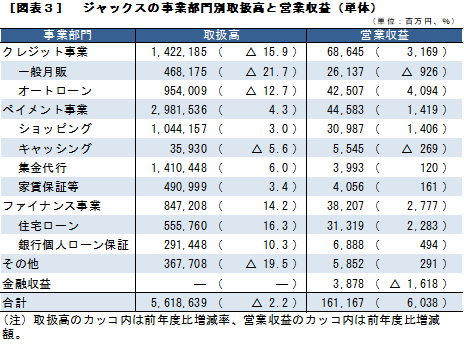

営業収益は1611億円と、前年度比60億円の増加。

クレジット事業は事業構造改革の影響で取扱高は減少したものの、割賦利益繰延残高の戻入れにより増収を確保。

ペイメント事業、ファイナンス事業も堅調に推移し、連結・単体共に12期連続の増収を確保した。

クレジット事業収益は686億円と、31億円の増収だった。このうち、一般月販収益は261億円と、9億円の減少に。一般月販取扱高は4681億円と、21.7%減少した。

事業構造改革の一環として、クレジット事業においては収益基盤強化に向け、収益性の低い一部商品の取扱いを中止したり、利上げを実施したりした影響などで、新規申込が減速し、取扱高が減少した。

それでも、ハウスメーカーとの連携を強化し、金利変動型商品の推進を行ったリフォームの取扱高は増加した。

オートローン収益は425億円と、40億円増加した。

オートローン取扱高は9540億円と、12.7%減少したものの、割賦利益繰延残高の戻入れにより増収を確保することができた。

自動車販売市場は車両価格の高騰などにより、輸入車(海外メーカー)の新車販売台数が低迷し、国内新車販売台数も1.0%増の457万5707台にとどまるなど、厳しい環境だった。

その中で利上げに取り組んだことで、業容の縮小が避けられなかったが、過去のストックで増収を維持した。

クレジット事業の取扱高は25年度も減少が続く計画で、26年度には反転する見込み。ただし、クレジット事業収益は25年度も増加すると予想する。

ペイメント事業収益(カード・ペイメント事業から名称変更。計上基準は変更なし)は445億円と、14億円の増収だった。

このうち、カードショッピング収益は309億円と、14億円の増収に。カードショッピング取扱高は1兆441億円と、3.0%増加した。

大型提携先や新規提携先での利用が増えたことで業容が拡大したが、収益の増加は取扱高の増加に加え、リボショッピング収益(分割は含まない)が155億円と、14億円増加したことも貢献した。

24年4月にリボショッピング手数料率を実質年率15.0%から16.8%に引き上げたことがリボショッピング収益の拡大につながった。

一方、カードキャッシング収益は55億円と、2億円減少した。カードキャッシング取扱高が359億円と、5.6%減少しており、キャッシング残高は2.5%減の335億円になった。

集金代行収益は39億円と、1億円の増収に。集金代行取扱高は6.0%増と堅調に推移し、1兆4104億円に拡大した。

既存提携先の申込みの増加に加え、提携先が顧客管理、入金管理などを一括管理できるデジタルプラットフォームを提供したことなどが、新規開拓につながった。

家賃保証等収益は40億円と、1億円の増収だった。家賃保証等取扱高は不動産仲介業者などの新規開拓が進んだのに加え、既存提携先の取扱高が増え、3.4%増の4909億円になった。

ファイナンス事業収益は382億円と、27億円の増収に。このうち投資用マンション向けローン保証の住宅ローン収益は313億円と、22億円増加した。住宅ローン取扱高は16.3%増と好調に推移し、保証残高は9.6%増の2兆9715億円となった。銀行個人ローン保証収益は68億円と、4億円増加した。銀行個人ローン保証取扱高は10.3%増加し、保証残高は11.3%増の7009億円に達した。三菱UFJ銀行を中心とした提携金融機関でマイカーローンや教育ローンなどの利用が拡大した。

リテール金融オンラインは、キャッシュレス決済や消費者金融などに関する主要企業の事業戦略や行政動向など、最新の情報を提供します。

最新情報などを配信中!!