SMBCコンシューマーファイナンスのローン業務を省力化する「ローンデジタルプラットフォーム」

SMBCコンシューマーファイナンス(以下、SMBCCF)が2023年10月23日に提供を開始した「ロ...

2026.03.31

大手消費者金融会社大手2社(アコム、SMBCコンシューマーファイナンス(以下、SMBCCF))は共に無担保貸付残高が堅調な伸びを見せ、営業収益はアコム(単体)が前年度比177億円の増収(連結では230億円増)、SMBCCF(連結)も164億円の増収と、トップラインを成長させることができた。だが、アコムは利息返還損失引当金繰入額(単体)を400億円計上したことで、営業利益は252億円の減益となった。SMBCCF(連結)は営業利益を開示していないため不明だが、利息返還損失引当金繰入額を800億円計上していることを考えると大幅な減益になったと推測される(SMBCCFは営業収益、営業費用中の一部の開示項目は連結ベース。本文・図表中の数値は単位未満切捨て。図表は図表3、4のみ掲載。残りの図表はダウンロード可)。

SMBCCFは2024年10月1日、三井住友カードの完全子会社となった。これに伴い、SMBCCFのディスクロージャーが見直され、貸借対照表(B/S)と損益計算書(P/L)に関する数値は、基本的に三井住友フィナンシャルグループ(SMFG)が開示している連結ベースの業績以外は非開示となった(ただし、営業費用の開示項目は一部に限られており、営業利益・経常利益・当期純利益は非開示)。

連結ベースの業績にはアビリオ債権回収、SMBC信用保証、海外子会社を含む。一方、貸付残高や口座数、新規契約件数、利息返還請求件数などのKPIについては、従来通り単体の実績が開示されている。

以下、アコムとSMBCCFの業績につき、単体と連結の違いがある場合は、その旨を記述することとする。

大手消費者金融会社の24年度の業績を見ると、無担保貸付残高を堅調に積み上げ、トップラインを成長させられたことが最大のポイントといえる。

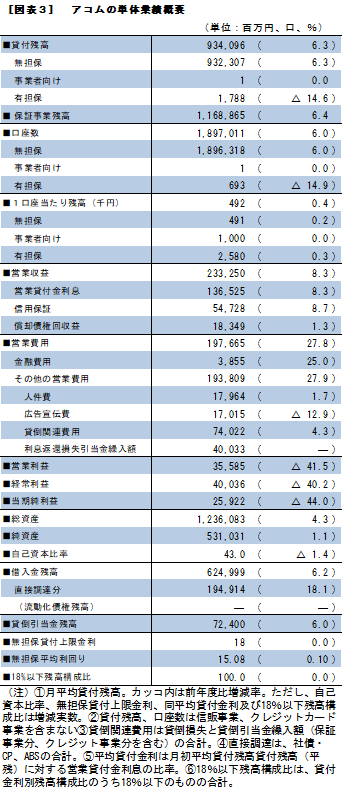

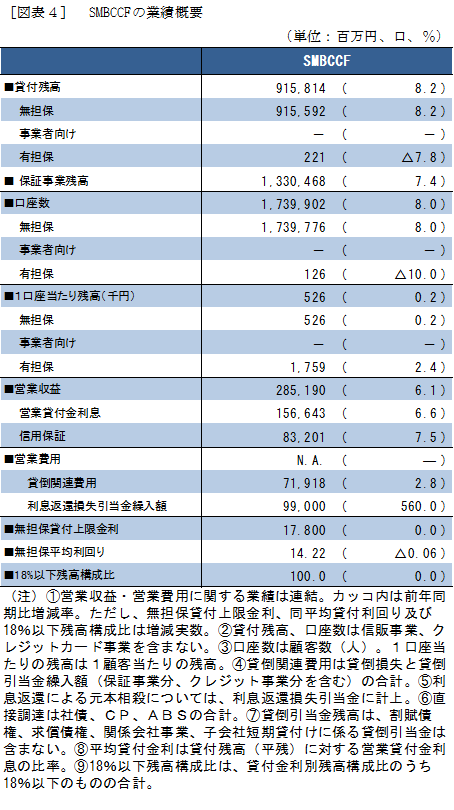

アコムの無担保貸付残高は9323億円と、前年度比6.3%増加。SMBCCFも9155億円と、8.2%増加した。

これにより、アコムの単体の営業収益は2332億円と、177億円の増収を確保。SMBCCFは連結ベースだが、2687億円と、164億円の増収となった。

無担保貸付残高が伸びている一因は、新規獲得が順調に進んでいることだ。

残高拡大への貢献度という点では、契約当初の貸付額がさほど多くない新規顧客に対する貸付けよりは、既存顧客に対する貸付額の増加のほうが大きいが、新規契約獲得の順調さは大手消費者金融会社の成長力の象徴ともいえる。

ちなみに、無担保貸付けの1口座当たりの残高を見ると、アコムは49万1000円と、0.2%の増加にとどまっている(図表3)。

SMBCCFも52万6000円と、0.2%しか伸びてない(図表4)。これは、貸付単価の低い新規顧客が増加したことで、平均単価が薄められているためと見ることができるだろう。

アコムの新規契約件数を見ると、38万4219件と、10.7%減少した。前年度はコロナ禍明けのリベンジ消費の盛り上がりを背景に、02年度以来21年ぶりに40万件台に乗るほどの高い水準だっただけに、反動減は予想通りといえるが、期初予想の37万5000件を超える水準だったことを考えると、新規獲得は予想以上に順調に進んだといえるだろう。

リテール金融オンラインは、キャッシュレス決済や消費者金融などに関する主要企業の事業戦略や行政動向など、最新の情報を提供します。

最新情報などを配信中!!