2024年度 決算詳報⑥ 消費者金融会社

大手消費者金融会社大手2社(アコム、SMBCコンシューマーファイナンス(以下、SMBCCF))は共に...

2026.03.31

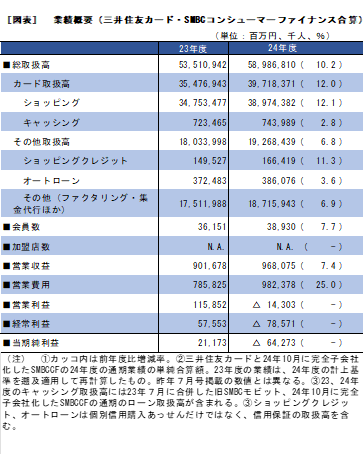

三井住友カードはこれまで、SMBCグループの決済・ファイナンス領域において再編を続けて実施してきた。2023年7月にはSMBCモビットを合併。24年4月にはSMBCファイナンスサービス(以下、SMBCFS)と合併した。同年10月にはSMBCコンシューマーファイナンス(以下、SMBCCF)を完全子会社化した。三井住友カードの業績についてはこれまで、三井住友カードとSMBCFSの単体決算の単純合算額を掲載してきたが、こうした再編を踏まえ、24年度の業績については三井住友カードとSMBCCFの業績の単純合算値を掲載することにする。

SMBCCFの完全子会社化は10月だが、下期の業績だけでなく、24年度通期の業績を合算している。23年度の業績は24年度と同じ計上基準を遡及適用して再計算した数値であり、昨年掲載したものとは異なる。

なお、カードキャッシング取扱高にはSMBCCFのローン取扱高を含んでいる。

営業収益は9681億円と、前年比664億円増加した。

公表されているSMBCCFの連結営業収益を差し引いて推計すると、三井住友カード単独で500億円程度の増収を確保していると見られ、三井住友カードのトップラインの成長力は業界トップクラスと見て間違いないだろう。

成長力の源泉はカードショッピング取扱高の伸長にあるといってよい。

24年度の取扱高は38兆9744億円と、前年度比12.1%増の伸長を見せた。前年度の15.1%増を下回ったが、プロセシングの受託先の一部が段階的に自社発行に切り替えており、その取扱高が剥落していることが影響している。

その分を控除すると、三井住友カードのカードショッピングの取扱高は実質的に、15.4%増加したという。

その成長を支えている要因の一つが、21年2月に発行を開始した「三井住友カード(NL)」(以下、NLカード)と、23年3月にリリースした個人向け総合金融サービス「Olive」(以下、オリーブ)のヒットにより、新規会員獲得に弾みがついていることだろう。

23年度の新規会員獲得件数(オリーブ、NLカード、その他のプロパーカード、提携カードの合算)は約500万件と過去最高を記録したが、24年度も前年度並みの実績を上げており、その勢いは衰えていない。ただ、24年度は新規会員に占めるオリーブのシェアが高まっているという。

オリーブはリリース後1年弱の24年2月にアカウント開設数が200万件を突破。

同年7月には300万件、そして25年3月に、アカウント開設が500万件を超えた。注目されるのが、月間の平均獲得件数が徐々に増えている点だ。200万件到達は11カ月で達成したので、月平均約18万件の獲得。

300万件から500万件までの200万件は8カ月で達成したので、月平均25万件のペースだ。

足元の動きを見ると、5月時点で570万件に達しており、月間約35万件の獲得となる。リリース後2年以上を経過し、さらに獲得ペースが上がっているのは脅威的といえる。

オリーブは銀行口座、カード決済、ファイナンス、オンライン証券、オンライン保険などをアプリ上でシームレスに組み合わせた金融サービスだが、最近はホテル等の予約など非金融サービスを組み合わせた、スーパーアプリへと進化しつつある。

そのオリーブの新規口座開設者(リリースから25年2月まで)20歳代以下が49.2%を占め、30歳代を加えると67.6%に達しており、若年層を中心に支持を集めている。

オリーブを利用して良かったことを質問したアンケート結果を見ると、1位は「スマホアプリの使いやすさ」(48.2%)、2位は「決済、口座、証券、ポイントなどが一つのアプリで管理できる」(40.0%)、3位が「Vポイントがたまる」(39.2%)、となっており、シームレスなUI/UXが支持を集めているようだ。

「決済の方法が一つのカードで使い分けられる」も26.9%(6位)の回答があり、フレキシブルペイを支持する層も多い。逆に「ポイント還元率の高さ」は18.2%(8位)にとどまっている。

リテール金融オンラインは、キャッシュレス決済や消費者金融などに関する主要企業の事業戦略や行政動向など、最新の情報を提供します。

最新情報などを配信中!!