NEW

セブン銀行が目指すATMプラットフォーム戦略の可能性

2001年5月に営業を開始したセブン銀行が、新たな成長戦略を展開している。19年9月に本人確認書類や...

2026.03.31

14年を起点とする新たな成長フェーズは、コア事業の決済代行事業を成長させるのに加え、EC事業者の販売促進や資金繰り改善、さらにはDXを実現するソリューションを提供することで、EC事業者の成長に貢献し、それをGMO-PGのさらなる成長につなげてきた時期といえるだろう。

ただ、それだけでなく、銀行やカード会社など、決済事業を営む事業体を対象とするビジネスにも力を注いできた。

その筆頭が前述のステラといえるが、「銀行Pay」も銀行に対するソリューションの一つである。

QRコード決済のインターフェースで、代金を銀行口座から即時に引落しするスマホアプリのシステムを金融機関に提供するもので、横浜銀行と「≪はまぎん≫スマホ決済サービス『はまPay』」を共同開発し、17年7月にリリースしたのをはじめとして、現在では、ゆうちょ銀行、福岡銀行などにシステム基盤を提供している。

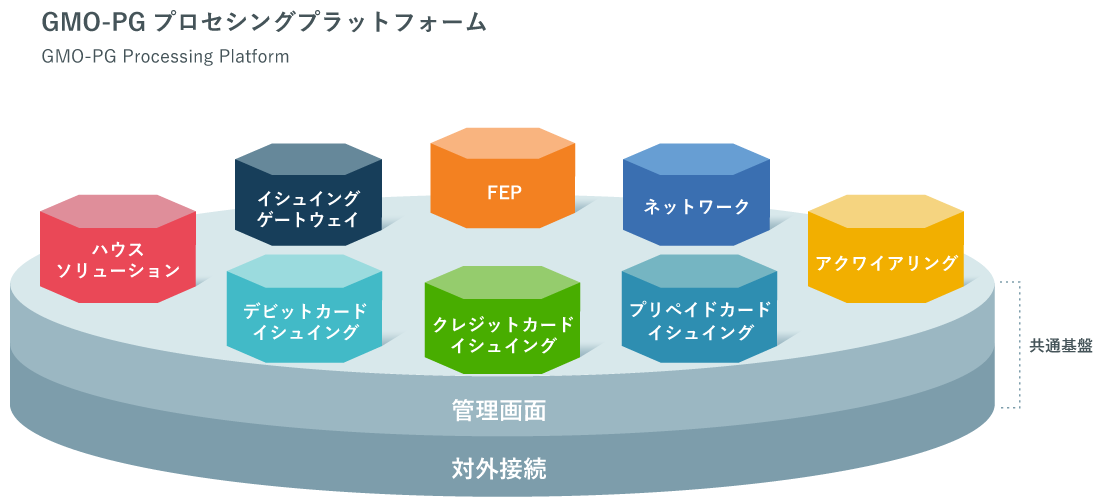

17年10月には、金融機関と金融サービス事業者向けに決済ソリューションを一括提供する「GMO-PG プロセシングプラットフォーム」の提供を開始した(図表)。

デビット・クレジット・プリペイド・ハウスカードの発行や加盟店管理・取引処理など、決済事業に必要なシステム・機能をAPIで提供するもので、カードのイシュイングやアクワイアリングを行う金融機関やその他の事業者が活用できるシステム基盤といえる。

そのユースケースの一つが、JFRカードだ。JFRカードは21年にアクワイアリングに進出し、JFRグループの商業施設を核としたエリアの加盟店開拓を進めている。

JFRカードはアクワイアリングに進出するにあたり、このプラットフォームの「アクワイアリングサポート」機能を導入した。

22年5月にはGMO-PGとGMOペイメントサービスが、三井住友カードとBNPL(Buy Now Pay Later)における業務提携に関する基本合意書を締結し、24年2月7日にBNPLサービス「アトカラ」の提供を開始した。

事前にアプリ上で会員登録することで、対面取引で最大36回払いの分割ができるのが特色だ。日本のBNPLは非対面取引の代金をコンビニ収納あるいは銀行振込や口座振替で回収するものが中心で、期間も2カ月以下のため少額の与信にとどまっていた。

アトカラは非対面取引に加えて対面取引も対象で、しかも長期の分割払いが可能な点で、従来のBNPLとは異なるビジネスモデルを打ち出したといえる。

これまでは対応が難しかった無形商材を扱う業種にも導入の幅が広がるだろう。

加盟店への決済機能の提供と付随するサービスというこれまでのビジネスのカテゴリーを超えて、決済サービスを提供する側にもソリューションを提供し始めたわけで、銀行PayやプロセシングプラットフォームのリリースはGMO-PGにとって大きな転換点だった。

銀行等がこのプラットフォームを活用し、自社アプリに決済機能を組み込みたい事業者に対し決済機能を提供することも可能なので、BaaSを支援するシステム基盤ともなり得るだろう。

非金融系の事業者がこのプラットフォームを活用して、決済サービスに進出することも考えられる。

このプラットフォームは非常に多様な事業者に対するソリューションとなり得るだろう。実際、このプラットフォームはすでに、銀行や非金融系の事業者などさまざまなユーザーが活用しているという。

とはいえ、決済サービス用の共同システムは他にもある。GMO-PGのプラットフォームの競争力はどこにあるのだろうか。

その点について、戸澤執行役員は、「自前のシステムを構築するよりもはるかに安いコストで、十分な機能を備えた品質の高いアプリケーションを活用できるのはもちろんのこと、当社が決済に関するサービスを長年続けてきたことで培ったノウハウを基に、例えば不正利用の検知や防止策などの業務の在り方についても提案ができる点が強みになっている」と強調する。

リテール金融オンラインは、キャッシュレス決済や消費者金融などに関する主要企業の事業戦略や行政動向など、最新の情報を提供します。

最新情報などを配信中!!