2025年版 クレジット産業白書① キャッシュレス市場

2024年にキャッシュレス決済比率が40%を突破し、新しい課題設定が急務になっている。キャッシュレス...

2026.03.31

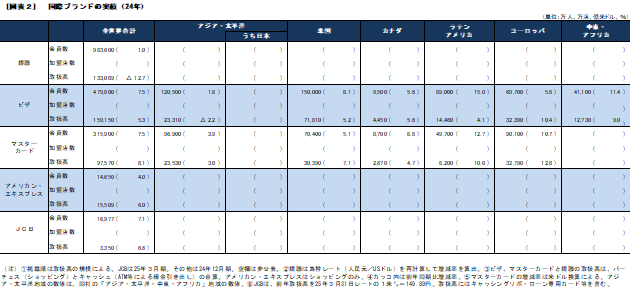

図表2は各国際ブランドの24年(24年12月期。JCBのみ25年3月期)の実績をまとめたもの。

取扱高はパーチェシング(カードショッピング)とキャッシュ(ATM等による現金引き出し)の合計額。

銀聯は中国経済の低迷を反映し、取扱高を減らしたが、他の国際ブランドは堅調に推移した。地域別の実績を公表しているVisa、マスターカードの取扱高を見ると、Visaのアジア・太平洋だけが減少した。

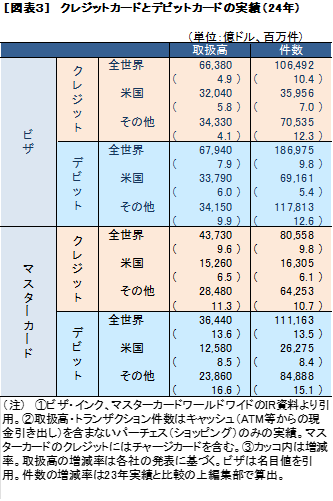

図表3はVisaとマスターカードのクレジットとデビットの取扱高(キャッシュを含まないペイメントの取扱高)と決済件数を全世界・アメリカ・その他の別で整理したもの。

コロナ禍により経済の先行きが不透明になったことで、クレジットカードからデビットカードへのシフトが生じたことから、その後の推移が注目されていた。

そこで、Visaの全世界のデビットとクレジットの取扱高を比較すると、20年にデビットがクレジットカードを上回り、21年にはその差が拡大したが、22年には再びクレジットカードがデビットを970億米ドル上回った。

だが、23年にはその差が縮小。24年はデビットが6兆7940億米ドルと、クレジットの6兆6380億米ドルを再び上回る逆転現象が起きた。

アメリカでは20年にデビットが逆転して以来、デビット優勢が続いている。

21年はデビットとクレジットの差は4000億米ドルに広がったが、22年には1500億米ドルに縮小した後、次第に広がっており、24年には1750億米ドルの差になった。

月刊消費者信用2025年9月号掲載

リテール金融オンラインは、キャッシュレス決済や消費者金融などに関する主要企業の事業戦略や行政動向など、最新の情報を提供します。

最新情報などを配信中!!