2025年版 クレジット産業白書② クレジットカード市場

2024年のクレジットカードのカードショッピング取扱高は116兆円を突破した。前年比10.6%増と2...

2026.03.31

2024年にキャッシュレス決済比率が40%を突破し、新しい課題設定が急務になっている。キャッシュレス決済手段別の動向を見ると、クレジットカードと電子マネーがシェアを落とし、デビットカードとコード決済がシェアを上げた。クレジットカードは全体の82.9%を占めており、依然キャッシュレス決済の中核的存在ではあるが、19年の89.7%から5年間で6.8%ポイントシェアを落とした。一方、コード決済がシェアを高めている。

日本のキャッシュレス決済比率は2024年に42.8%となり、「25年までに4割程度にする」という政府目標を1年前倒しで達成した。

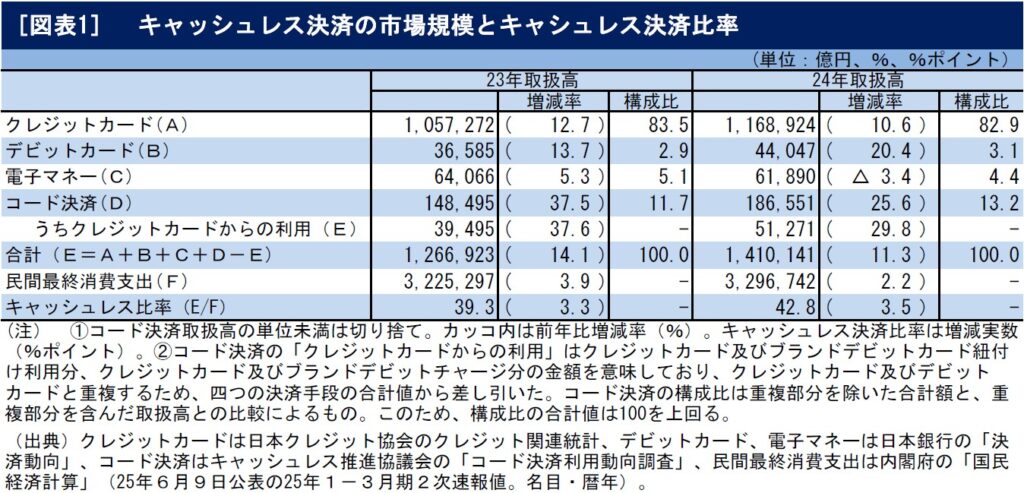

日本のキャッシュレス決済比率は、クレジットカード、デビットカード、電子マネー、コード決済の4種類のキャッシュレス決済の年間決済額(取扱高)を合算し、民間最終消費支出に対する率として算出する。図表1は各キャッシュレス決済手段の取扱高とその合算値、民間最終消費支出の額、キャッシュレス決済比率をまとめたものだ。

注意が必要なのは、それぞれの取扱高を合算すると一部に重複が生じる点だ。

コード決済はQRコードやバーコードを利用者もしくは加盟店のIDとして利用するインターフェースだが、コード決済に登録された(紐付けられた)クレジットカードで決済処理しているものがある。

この場合の決済額はクレジットカードの取扱高とコード決済の取扱高の両方にカウントされるため、両方の決済手段の取扱高を単純に合算すると二重計上が生じる。この問題は、コード決済のアカウントにクレジットカードから残高を入金する場合にも生じる。

そこで、コード決済の動態統計を集計しているキャッシュレス推進協議会は、クレジットカード及びブランドデビットカード紐付け利用分、クレジットカード及びブランドデビットから入金した金額を「クレジットカードからの利用」として集計しており、キャッシュレス決済額を算出する際は、「クレジットカードからの利用」を差し引くことで、二重計上が生じないようにしている。

図表1の合計欄に示した数式は重複分を控除していることを意味している。

同じ問題は電子マネーでも起きるが、クレジットカード等からの電子マネーに入金された金額は集計されていないため、二重計上を排除できていない。

なお、経済産業省が2025年3月31日に発表したキャッシュレス決済額とその比率では、コード決済の決済額は「クレジットカードからの利用」分を除いた額としているが、本誌は控除前の店舗利用額をそのままコード決済の決済額としている(合計額からは控除している)。

このため、各キャッシュレス決済手段の構成比の合計は100を超えている。この点にも注意が必要だ。

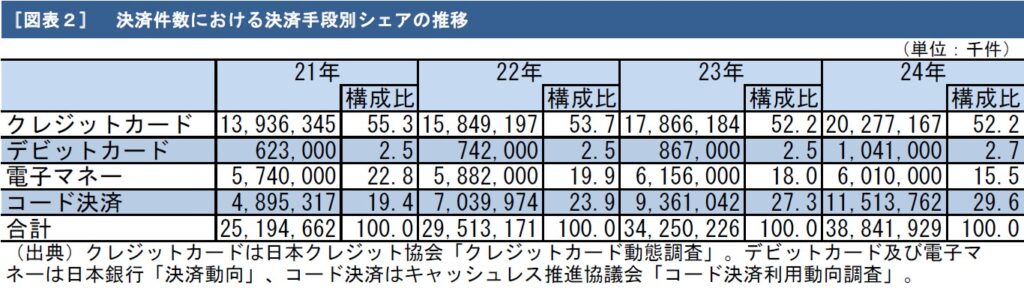

それぞれのキャッシュレス決済手段の動向を見ると、クレジットカードと電子マネーがシェアを落とし、デビットカードとコード決済がシェアを上げた点が注目される。クレジットカードは全体の82.9%を占めており、依然キャッシュレス決済の中核的存在ではあるが、19年の89.7%から5年間で6.8%ポイントシェアを落とした。図表2にあるように、決済件数ベースのシェアは52.2%にとどまっている。

この5年間のクレジットカードの年平均成長率は9.7%増で、決して低い水準ではない。だが、デビットカードは年平均20.8%増、コード決済は同81.0%増の高い成長を続けてきた。その結果、クレジットカードは平均すると年1.4%ポイントシェアを落としてきた。この低下ペースが続くと、27年には8割を切る可能性がある。

電子マネーもシェアを落としている。24年は3.4%減と21年以来のマイナス成長となった。ここ5年間の年平均成長率も1.5%増にとどまっており、劣勢が続いている。

リテール金融オンラインは、キャッシュレス決済や消費者金融などに関する主要企業の事業戦略や行政動向など、最新の情報を提供します。

最新情報などを配信中!!