2025年版 クレジット産業白書① キャッシュレス市場

2024年にキャッシュレス決済比率が40%を突破し、新しい課題設定が急務になっている。キャッシュレス...

2026.03.31

国際ブランドの全世界における取扱高は景気が低迷する中国を基盤とする銀聯を除き、安定的な成長を見せた。興味深いのは、デビットカードとクレジットカードのデッドヒート。Visaの全世界のデビットとクレジットの取扱高を比較すると、20年にデビットがクレジットカードを上回り、21年にはその差が拡大したが、22年には再びクレジットカードがデビットをVisaの全世界のデビットとクレジットの取扱高を比較すると、20年にデビットがクレジットカードを上回り、21年にはその差が拡大したが、22年には再びクレジットカードがデビットを970億米ドル上回った。

だが、23年にはその差が縮小。24年はデビットが6兆7940億米ドルと、クレジットの6兆6380億米ドルを再び上回る逆転現象が起きた。

Visaの全世界のデビットとクレジットの取扱高を比較すると、20年にデビットがクレジットカードを上回り、21年にはその差が拡大したが、22年には再びクレジットカードがデビットを970億米ドル上回った。

だが、23年にはその差が縮小。24年はデビットが6兆7940億米ドルと、クレジットの6兆6380億米ドルを再び上回る逆転現象が起きた。

上回った。だが、23年にはその差が縮小。24年はデビットがクレジットを再び上回る逆転現象が起きた。

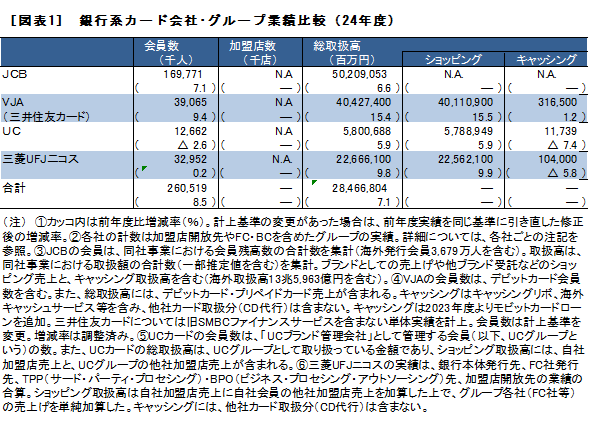

図表1は日本の銀行系カード会社のFC・BCを含めたグループ取扱高をまとめたもの。

ショッピングとキャッシングの内訳を公表している3グループのカードショッピング取扱高を見ると、68兆4619億円と、前年度比7.6%増加した。3グループの増勢には若干の差があり、3グループの合算値は市場実勢(日本クレジット協会のクレジットカード動態調査の2024年度の伸長率12.1%増)を下回る形となった。

3グループのカードショッピング取扱高は、イシュイングとアクワイアリング取扱高の合算値なので、例えばAイシュアーの会員がBアクワイアラーの加盟店で利用した場合、それぞれの取扱高に計上されるため、二重計上される。その分、取扱高が水増しされているので注意が必要だ。

リテール金融オンラインは、キャッシュレス決済や消費者金融などに関する主要企業の事業戦略や行政動向など、最新の情報を提供します。

最新情報などを配信中!!